子どもの教育費をどのように準備すれば良いの?

貯金だけでは将来の教育費に十分対応できるか不安…

物価高で家計が厳しい中、効率的に教育費を貯める方法って?

ファイナンシャルプランナーに相談するべき?

そんなお悩みありませんか?

子どもが成長するにつれ、進学や塾代などの出費が増える中、効率的な貯め方があるのか気になりますよね。

本記事では、教育資金を賢く準備するための具体的な方法や無料で相談できるファイナンシャルプランナーの活用術を解説。

迷いがちな学資保険や積立投資の選び方についても紹介します。

この記事を読んでわかること

- 教育費の目標金額を設定する重要性

- 教育資金を効率的に貯めるための方法(例:積立投資、学資保険、児童手当の活用)

- 家計の見直しで教育資金を捻出するコツ

- ファイナンシャルプランナー相談を活用するメリット

- 教育費を無理なく貯める計画の具体例

\ママにおすすめ!子育てや教育資金でお金に迷ったらプロに相談しよう/

目次

子育てパパママ必見!賢い教育資金の貯め方とは?無料相談の活用術

教育費はいくら必要?目標金額を設定する重要性

なぜ目標金額の設定が重要なのか

教育資金の準備で最も重要なのは、具体的な目標金額を設定することです。

漠然と「貯金しなければ」と考えるだけでは、十分な資金を準備できない可能性が高くなります。

まずは必要な金額を把握し、計画的に準備を進めることが大切です。

教育費の実態を知る

文部科学省が実施した「子供の学習費調査」によると、子ども1人を育てる際にかかる教育費は、公立と私立で大きく異なることがわかっています。

公立の場合、幼稚園から大学までの教育費総額は約1,010万円程度です。

一方、私立の場合は約2,420万円と、公立の2倍以上の費用がかかります。

公立の場合

- 幼稚園(3年間):約60万円

- 小学校(6年間):約200万円

- 中学校(3年間):約150万円

- 高校(3年間):約300万円

- 大学(4年間):約300万円 合計:約1,010万円

私立の場合

- 幼稚園(3年間):約120万円

- 小学校(6年間):約600万円

- 中学校(3年間):約450万円

- 高校(3年間):約450万円

- 大学(4年間):約800万円 合計:約2,420万円

教育費を左右する要因

ただし、これらの金額はあくまでも平均値であり、実際の教育費は様々な要因によって変動します。

- お子様の進学希望(公立か私立か)

- 習い事や塾などの費用

- 居住地域による教育環境の違い

最も大きな影響を与えるのが学校選択です。

公立か私立かという選択はもちろん、大学の場合は学部や学科によって学費が大きく異なります。

また、自宅通学が可能か、下宿が必要かによっても費用は変わってきます。

さらに、教育関連費用も重要な要素です。

近年では、習い事や学習塾にかかる費用が増加傾向にあり、これらの費用は地域によって大きく異なります。

都市部では競争が激しく、早期からの教育投資が一般的となっている一方、地方では比較的費用を抑えられる傾向にあります。

現在の教育費の目安を地域と進学先別にまとめると、以下のようになります。

教育費目安

- 都市部(公立):1,200万円~1,500万円

- 都市部(私立):2,500万円~3,000万円

- 地方(公立):900万円~1,200万円

- 地方(私立):2,000万円~2,500万円

早期計画のメリット

教育資金の準備は、開始時期が早ければ早いほど、月々の負担を軽減することができます。

例えば

1,500万円を目標とした場合

- 0歳から始める場合:月々約7万円

- 5歳から始める場合:月々約9万円

- 10歳から始める場合:月々約12.5万円

開始時期によって月々の必要額は大きく変わってきており、開始が遅くなるほど月々の負担額は増加します。

このように、教育資金の準備は早期に始めることで、無理のない金額での積立が可能になります。

効率的な教育資金の貯め方3選

教育資金を効率的に準備するには、単純な預貯金だけでなく、複数の方法を組み合わせることが重要です。

ここでは、特に効果的な3つの方法についてご説明します。

学資保険の活用法

学資保険は、教育資金準備の定番として多くの家庭で活用されています。

その最大の特徴は、教育費の支払い時期に合わせて計画的に資金を受け取れることです。

子どもの入学時や進学時など、まとまった資金が必要な時期に合わせて受取額を設定できるため、資金計画が立てやすいというメリットがあります。

学資保険選びのポイント

- 受取時期と金額の設定が自由にできるプラン

- 掛け金の払込免除特約の有無

- 受取金額の確定性

- 配当金の有無と予想額

ココがおすすめ

受取時期が確定し、計画が立てやすい

ココがダメ

預貯金より満期受取金が少ないケースも

つみたてNISAの効果的な活用

つみたてNISAは、非課税で長期投資ができる制度として注目を集めています。

毎月の積立投資を通じて、市場の成長を教育資金作りに活用できる可能性があります。

特に教育資金の準備期間が10年以上ある場合は、検討する価値のある選択肢です。

投資信託を選ぶ際の注意点

- 信託報酬の水準

- 過去の運用実績

- 投資対象の分散状況

- 運用会社の信頼性

ココがおすすめ

長期的な資産形成の可能性が高い

ココがダメ

運用成績により目標額を下回るリスクがある

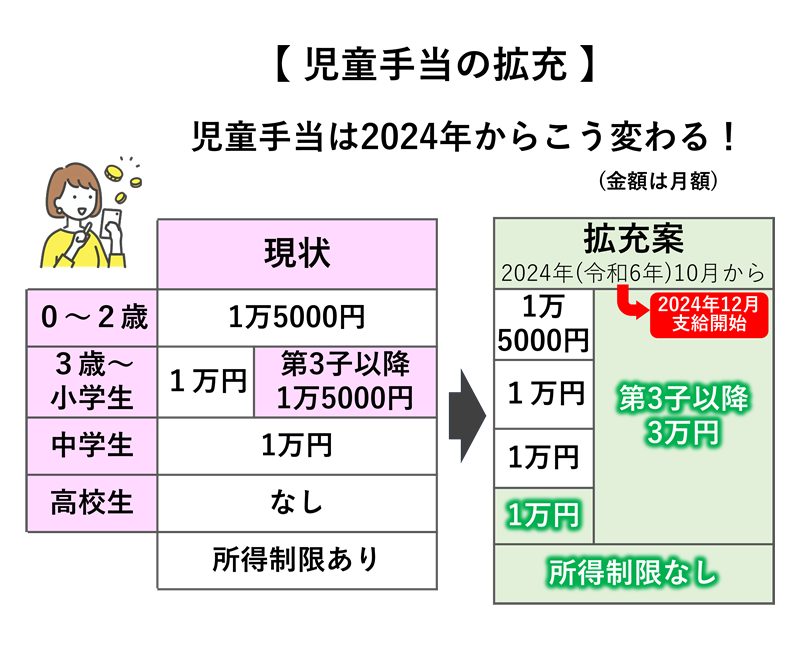

児童手当の賢い活用方法

児童手当は、多くの家庭が受け取れる給付金です。

高校生までの子ども1人につき、月額1万円(子が0~2歳は1万5千円)が支給されます。※

※2024年10月から拡充されました!

この給付金を教育資金として積み立てることで、将来の教育費の一部を確保することができます。

児童手当の活用例

- 毎月の受給額をそのまま教育資金口座へ自動振替

- 学資保険の掛け金の一部に充当

ココがおすすめ

元本が保証され、安全性が高い

ココがダメ

低金利環境では大きな増加は期待できない

教育資金を効率よく貯めるための組み合わせ

これらの方法を効果的に組み合わせることで、より安定的な教育資金の準備が可能になります。

例えば、以下のような組み合わせがおすすめです。

基本的な資金配分例(月5万円の場合)

- 学資保険:1万円(確実な受け取りを確保)

- つみたてNISA:2万円(長期的な資産形成)

- 児童手当貯蓄:1万円(安全性の確保)

- 定期預金:1万円(安全性の確保)

※この配分はあくまでも一例であり、ご家庭の状況や目標金額によって、最適な配分は変わってきます。

この組み合わせにより、安全性と収益性のバランスを取りながら、教育資金を着実に準備することができます。

教育費は貯金だけでは十分でないことも多いため、リスク分散を意識して複数の方法を併用するのがおすすめです!

家計の見直しで教育資金を捻出するコツ

物価高が続く昨今、新たに教育資金を捻出することは簡単ではありません。

しかし、家計の見直しを丁寧に行うことで、意外にも教育資金の確保につながる可能性があります。

ここでは、実践的な家計見直しの方法を紹介します。

固定費の見直しがカギ

家計を見直す際、まず注目すべきは毎月決まって支払う固定費です。

固定費は習慣化されているため見過ごしがちですが、実は大きな節約の余地を秘めています。

特に近年は、通信費や各種サブスクリプションサービスの見直しで、大きな効果が期待できます。

主な見直しポイント

- スマートフォンの料金プラン

- 固定回線とモバイル回線のセット割引

- 加入保険の重複確認

- 動画配信サービスの契約見直し

- クレジットカードの年会費

食費の賢い節約術

食費は家計の中で大きな割合を占める費目であり、工夫次第で大きな節約が可能です。

ただし、健康面への配慮も必要なため、質を落とさない範囲での節約を心がけましょう。

効果的な食費節約の実践例

- 週末にまとめ買いをして平日の買い物を減らす

- スーパーのタイムセールを活用

- 食材の使い切りを意識した献立作り

- 季節の食材を中心とした調理

光熱費の削減テクニック

光熱費の削減で、ほとんどの家庭で毎月の支出を確実に減らすことができます。

特に電気代は、使用方法の工夫で大きく変わってきます。

例えば、エアコンの設定温度を1度調整するだけでも、年間で数千円の節約になるとされています。

日々の実践ポイント

- LED電球への切り替え

- 季節に応じた適切な室温設定

- 待機電力の削減

- 節水シャワーヘッドの活用

ポイント活用の新しい方法

近年、キャッシュレス決済の普及により、様々なポイント還元サービスが充実しています。

これらを賢く活用することで、実質的な支出削減につながります。

ポイント活用の具体策

- 高還元率のクレジットカードの使い分け

- 商品別の還元率の高い決済手段の選択

- ポイントの有効期限管理

- ポイント交換先の比較検討

節約効果の具体例

一般的な4人家族の場合、以上の見直しを実施することで、以下のような月間節約効果が期待できます。

- 通信費:▲5,000円 (携帯プラン見直し、不要なオプション解約)

- 食費:▲10,000円 (まとめ買い、セール活用、食材の使い切り)

- 光熱費:▲3,000円 (こまめな節電、節水の実施)

- サブスク:▲2,000円 (重複サービスの解約、家族プランへの変更)

- ポイント還元:+3,000円相当 (戦略的なポイント活用)

合計すると、月々約23,000円の効果が見込めます。

この金額を教育資金として積み立てることで、18年間で約500万円(利息除く)の資金を確保できる計算になります。

継続的な家計管理のコツ

家計の見直しは、一度きりではなく、定期的に行うことが重要です。

おすすめ見直しサイクル

- 毎月の収支をしっかり記録

- 3ヶ月ごとに大きな支出をチェック

- 半年に一度、固定費を見直し

- 年に一度、金融商品の見直し

このように定期的な見直しを習慣化することで、継続的な教育資金の捻出が可能になります。

こちらもCHECK

-

-

節約したいけどできない!忙しいパパママのための節約術7選

続きを見る

ファイナンシャルプランナー相談の活用法

教育資金の準備は、子どもが生まれてから成人するまでの長期にわたる重要な課題となります。

そのため、専門家であるファイナンシャルプランナー(FP)への相談を活用することで、より確実な資金計画を立てることができます。

ここでは、FP相談を最大限活用するためのポイントを紹介します。

ファイナンシャルプランナー(FP)とは

ファイナンシャルプランナー(FP)は、個人の資産形成や生活設計のアドバイスを行う専門家です。

教育資金の準備においては、家計の現状分析から具体的な資金計画の提案まで、総合的なアドバイスを提供してくれます。

主な相談内容

- 教育資金の必要額の算出

- 家計の収支分析

- 資産運用のアドバイス

- 教育ローンの相談

- 保険の見直し提案

FPによる無料相談を活用するメリット

多くの金融機関や保険会社では、FPによる無料相談サービスを提供しています。

FPによる無料相談のメリット

- 専門家の客観的な意見が聞ける

- 現在の家計状況の問題点が明確になる

- 具体的な改善策を提案してもらえる

- 最新の金融商品情報が得られる

- 将来に向けた資金計画が立てられる

FP無料相談を効果的に活用するには、事前の準備が重要です。

以下の情報を整理しておくことで、より具体的なアドバイスを受けることができます。

チェックリスト

- 世帯の年間収入

- 毎月の支出明細

- 現在の貯蓄・投資状況

- 加入している保険の内容

- 教育資金の希望目標額

- 子どもの進学希望

FPによる無料相談を受ける際の注意点

FP無料相談を受ける際は、以下の点に注意することで、より良い相談結果を得ることができます。

ここに注意

- 具体的な質問事項を事前に整理する

- 家族の希望や考えも伝える

- 提案された商品は即決せず、十分に検討する

- 必要に応じて複数のFPに相談する

- 相談内容はメモを取る

また、FP相談には無料相談と有料相談があり、それぞれ特徴が異なります。

無料相談の特徴

- 基本的なアドバイスが受けられる

- 商品提案が中心となることも

- 相談時間は30分~1時間程度

- 予約が取りやすい

有料相談の特徴

- より詳細な分析が受けられる

- 中立的な立場からの提案

- じっくりとした相談が可能

- 継続的なサポートも選択可能

相談後のフォローアップ

FP相談を受けた後は、以下のステップで提案内容を実行に移していきましょう。

簡単な流れ

- 提案内容の整理と家族での共有

- 具体的な行動計画の作成

- 提案された商品の比較検討

- 必要に応じて追加相談の検討

- 定期的な計画の見直し

このように、FP相談をきっかけとして、具体的な教育資金計画を立てることができます。

特に初めて資金計画を立てる方は、まずは無料相談を活用することをおすすめします。

教育資金を無理なく貯める具体的プラン

ここまで、教育資金の準備に関する様々な方法やポイントを紹介してきました。

それを踏まえて、ここでは具体的な資金計画の例を示しながら、実践的な貯め方をご説明します。

モデルケースで考える教育資金計画

ここでは、以下のような一般的な家庭のケースを例に、具体的な資金計画を考えていきます。

モデル家庭の条件

- 世帯年収:600万円

- 子どもの年齢:3歳

- 目標教育資金:400万円

- 準備期間:15年

このモデルケースでは、毎月の収入から無理なく積み立てられる金額を算出し、以下のような資金計画を立てています。

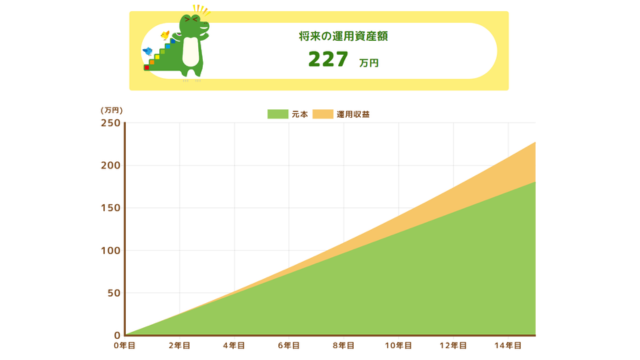

基本的な月々の積立

- つみたてNISA:10,000円(15年利回り3%で227万円)

- 児童手当の積立:10,000円(15年間で180万円)

合計407万円

つみたてNISAの運用資産額は、金融庁のつみたてシミュレーターで!

教育資金がいくら必要か気になったらコチラの記事をチェック!

年齢・成長に応じた資金配分

教育費は子どもの成長に応じて必要額が変化します。

以下のように時期別の支出を想定し、それに合わせた準備を進めることが重要です。

未就学期(3~6歳):

- 月々の積立を習慣化

- 児童手当を確実に積立

- 教育費の支払い:習い事程度

小学生期(7~12歳):

- 積立額を徐々に増額

- 学資保険の受取開始

- 教育費の支払い:学習塾、習い事

中学・高校期(13~18歳):

- 受験費用の準備

- 学費の支払い開始

- 塾・予備校費用の増加

リスクへの備えと調整方法

教育資金の準備期間中は、予期せぬ事態に備えることも重要です。

以下のような対策を講じておくことをおすすめします。

緊急時の対応策

- 教育資金と別に緊急預金を確保

- 学資保険の払込免除特約の検討

- 教育ローンの事前審査

定期的な見直しのポイント

資金計画は、以下のタイミングで定期的に見直すことが望ましいです。

見直しの機会

- 家族の収入に変化があったとき

- 子どもの進路希望が具体化したとき

- 教育費関連の制度が変更されたとき

- 金融環境に大きな変化があったとき

まとめ

教育資金の準備には、早期からの計画的な取り組みが重要です。

学資保険やつみたてNISA、児童手当の活用など、複数の方法を組み合わせることで、より効率的な資金作りが可能になります。

また、家計の見直しによる支出削減や、ファイナンシャルプランナーへの相談も有効な手段です。

子どもの将来のために、今日からできることを始めていきましょう。

専門家のアドバイスも活用しながら、ご家庭の状況に合った無理のない教育資金計画を立てることが、確実な目標達成への近道となります。

\ママにおすすめ!子育てや教育資金でお金に迷ったらプロに相談しよう/

{kind=link}